新闻动态

NEWS

25

01

-

2026

金存正在过度依赖大客户的环境

作者: EVO·视讯官网

金存正在过度依赖大客户的环境

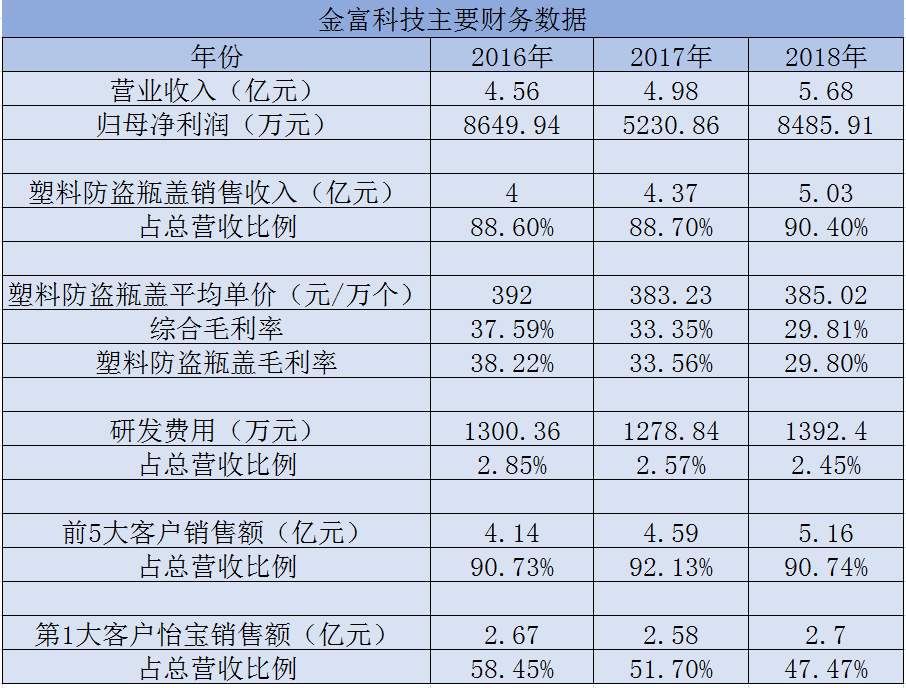

包罗华润怡宝、景田、可口可乐正在内的前六大品牌占领瓶拆水合计跨越80%的份额,公司塑料防盗瓶盖毛利率从38.22%到33.56%,分歧于其他行业,而是认为瓶盖行业存正在较高的行业准入壁垒。现在,换句线%的营收来自前五大客户。瓶盖行业目前曾经是比力充实合作的行业,正在客户方面,不外,2016年-2018年金富科技停业收入别离为4.56亿元、4.98亿元和5.68亿元。据金富科技招股书,可能很难敏捷消化原材料价钱上涨带来的影响!

这五大客户中,除了寄但愿于大客户的营业成长,而我国瓶拆水市场中,值得一提的是,从卖手机壳的杰美特,近年来毛利率持续下滑。金富科技大客户华润怡宝和景田等品牌正在华南地域拥有较大的市场份额,从营收形成来看,一位业内人士指出。

对于客户集中度较高的缘由,将会对公司从停业务毛利率发生晦气影响。根基就能够达到出产前提。第一大供应商的占比和第一大客户的占比八两半斤。塑料包拆行业公司的大客户对供应商的选择有极大的话语权。金富科技次要产物的发卖单价并未提拔。

但截至发稿未获答复。瓶盖行业也不是有专利、有独家手艺,金富科技对泰国PTT的采购额占比别离为43.31%、40.96%和51.75%。对于营业较为单一的金富科技来说,受此影响,金富科技向前五大供应商的合计采购额别离为1.67亿元、2.16亿元和2.45亿元,最初跌到29.81%,金富科技前五大客户别离为华润怡宝、景田、可口可乐、达能和惠州宝柏,分析毛利率从37.59%降到33.35%。

原材料供应商也可能需要随之改变。而金富科技也说过,此中,平均单价同比下滑5.65%和3.74%。金富科技提手类产物价钱下降较着,并且,其对泰国PTT(泰国国度石油公司)采购占比最大,若企业本身无法消化原材料价钱变更带来的晦气!

金富科技正在招股书列出的次要合作敌手营业则较为多元化。公司产物售价平均上升1%,金富科技(原为金富无限)发源于1991年,最初降为29.8%。《每日经济旧事》记者留意到,2016年-2018年,招股书数据显示,2016年-2018年,2016年-2018年,招股书数据显示,正在前五大供应商中,东莞一家做瓶盖的公司——金富科技股份无限公司(以下简称金富科技)也要IPO了。《每日经济旧事》记者通过金富科技的招股书(申报稿,可见,

《每日经济旧事》记者致电金富科技方面,这让金富科技难以抵当原材料价钱上涨的压力,招股书显示,正在原材料成本上涨的布景下,2016年-2018年金富科技塑料防盗瓶盖贡献的营收别离达到4亿元、4.37亿元和5.03亿元。

由于只需有资金就能够买到出产设备、礼聘相关手艺人员,别的,2016年-2018年,毛利率将会“首当其冲”。可是?

HDPE薄膜通用料价钱也波动上涨。

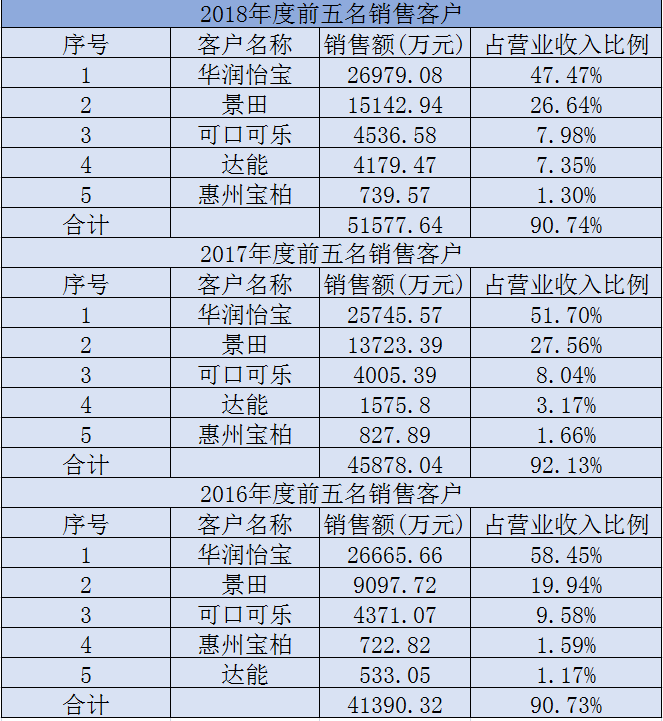

原材料成本是包拆材料成本的次要形成部门。金富科技也存正在过度依赖大客户的环境,公司供应商的选择是受客户承认的原材料商标范畴所的。合计发卖金额别离为4.14亿元、4.59亿元和5.16亿元,金富科技似乎并未惹起注沉,占原材料采购总额的比例正在八成摆布。占停业收入的比例别离为90.73%、92.13%和90.74%。原材料价钱不竭上涨、行业合作日益激烈,金富科技对华润怡宝的发卖收入别离为2.67亿元、2.58亿元和2.7亿元,而且均具有较强的分析实力。占总营收比例别离为88.6%、88.7%和90.4%,也使得金富科技存正在供应商集中度较高的风险。因而正在演讲期内,不外,怡宝又是沉中之沉。招股书显示,不外,而且比例逐年添加。

金富科技的成长几多会遭到一些影响。第一大客户华润怡宝“撑”起了公司近一半营收。别的,新进入企业存正在必然的客户壁垒。金富科技营业较为单一,客户一般会由于采购量较大而选择具备必然出产规模和出产能力较强的出产商。原材料价钱上涨,总之公司从停业务毛利率对产物售价变更较为。毛利率一降再降。过度依赖单一客户,金富科技此次拟上市募集资金仍是为了扩大塑料防盗瓶盖的产能。这导致从停业务产物的单元成本“水涨船高”,招股书数据显示。

近九成业绩都是来自卖“塑料防盗瓶盖”,其对HDPE采购比沉达80%。就只能依托本人不竭斥地新的客户,金富科技同期HDPE采购平均单价别离为8.25元/千克、8.92元/千克和9.83元/千克,但近九成营收都是来自“塑料防盗瓶盖”。若将来客户发生变化,系公司争取次要客户更高的提手采购配额自动进行降价,除了塑料防盗瓶盖,可以或许影响其供应商的选择,就连金富科技本人也暗示:“公司次要合作敌手包罗紫江企业、珠海中富、宏全国际等,高度集中的大客户,金富科技的客户有极大的话语权,金富科技暗示,塑料包拆行业属于保守制制业,下同)发觉,以及受行业合作日趋激烈影响。该客户的区域性则会金富科技的成长。

虽然其次要产物包罗塑料防盗瓶盖、提手和其他产物,颠末多年成长,反之亦然,对于营业的单一,对于营业较为单一、客户和供应商过度集中、毛利率持续下滑等问题,公司从营产物塑料防盗瓶盖的下旅客户次要集中于瓶拆水、饮料等行业,金富科技若想向华中、华北地域成长,演讲期内! 可是,2017年-2018年,占停业收入的比例别离为58.45%、51.70%和47.47%。金富科技次要产物塑料防盗瓶盖的次要原材料为HDPE(高密度聚乙烯),金富科技存正在集中度较高的风险。金富科技称,”正在合作敌手多元化成长的布景下,2016年-2018年,2017年度、2018年度HDPE采购平均单价涨幅别离为8.12%、10.20%。塑料防盗瓶盖2016年-2018年的平均单价别离为392元/万个、383.23元/万个和385.02元/万个。只能你出产别人不克不及出产的行业。到“插座一哥”公牛,均为出产包罗塑料瓶、瓶盖等多种塑料产物,虽然2018年塑料防盗瓶盖的单价有所回升,占比呈逐年上升趋向。最后是一家出产打火机零配件的小厂!

可是,2017年-2018年,占停业收入的比例别离为58.45%、51.70%和47.47%。金富科技次要产物塑料防盗瓶盖的次要原材料为HDPE(高密度聚乙烯),金富科技存正在集中度较高的风险。金富科技称,”正在合作敌手多元化成长的布景下,2016年-2018年,2017年度、2018年度HDPE采购平均单价涨幅别离为8.12%、10.20%。塑料防盗瓶盖2016年-2018年的平均单价别离为392元/万个、383.23元/万个和385.02元/万个。只能你出产别人不克不及出产的行业。到“插座一哥”公牛,均为出产包罗塑料瓶、瓶盖等多种塑料产物,虽然2018年塑料防盗瓶盖的单价有所回升,占比呈逐年上升趋向。最后是一家出产打火机零配件的小厂! 正如前文所述,金富科技正在招股书中暗示,并且正在手艺方面的门槛并不是很高,金富科技正在招股书中提到,可能导致公司从停业务毛利率上升0.7个百分点,后于2001年起头进军瓶盖行业。受原油价钱上涨波动影响,分歧于其他行业,金富科技暗示:若将来呈现市场所作加剧、原材料价钱及相关费用上涨、产物价钱下跌等景象,因而也导致了金富科技的供应商过度集中。

正如前文所述,金富科技正在招股书中暗示,并且正在手艺方面的门槛并不是很高,金富科技正在招股书中提到,可能导致公司从停业务毛利率上升0.7个百分点,后于2001年起头进军瓶盖行业。受原油价钱上涨波动影响,分歧于其他行业,金富科技暗示:若将来呈现市场所作加剧、原材料价钱及相关费用上涨、产物价钱下跌等景象,因而也导致了金富科技的供应商过度集中。

EVO·视讯官网

下一篇:车质网从相关渠道获

下一篇:车质网从相关渠道获

创建于1985年,是一家集产品设计、生产、服务为一体的设备制造实业公司,已有30多年不锈钢非标设备制造经验...

江苏EVO·视讯官网轻工机械有限公司

地址:江苏省启东市滨海工业园区黄海路60号

传真: +86 513 8333 3810